नो-कॉस्ट EMI की अवधारणा क्या है? बैंक पैसे कैसे कमाते हैं? क्या यह वाकई मुफ़्त है?

आज के ऑनलाइन शॉपिंग के दौर में नो-कॉस्ट EMI एक बेहद चर्चित शब्द बन चुका है। जब आप मोबाइल, वॉशिंग मशीन या यहां तक कि छुट्टियों के पैकेज भी खरीदते हैं, तो ई-कॉमर्स साइट्स आपको अक्सर “नो-कॉस्ट EMI” का ऑफर देती हैं। सुनने में यह ऑफर बहुत अच्छा लगता है—बिना ब्याज के किस्तों में भुगतान! लेकिन क्या यह वास्तव में मुफ्त है? और बैंक व वित्तीय संस्थान इससे कैसे कमाई करते हैं? आइए सरल भाषा में समझते हैं।

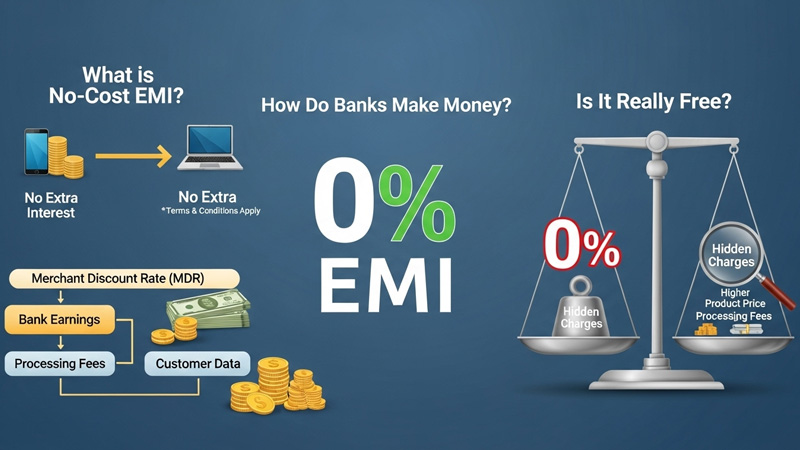

नो-कॉस्ट EMI का मतलब क्या है?

नो-कॉस्ट EMI में ग्राहक किसी उत्पाद को किस्तों में खरीद सकता है और उसे समान मासिक किश्तों (EMI) में चुका सकता है, बिना किसी अतिरिक्त ब्याज के। सामान्य EMI में बैंक ब्याज वसूलते हैं, लेकिन नो-कॉस्ट EMI में उत्पाद का कुल दाम वही रहता है जो लिखा हुआ है।

उदाहरण के लिए, अगर एक स्मार्टफोन ₹24,000 का है तो सामान्य EMI में आप ब्याज सहित ₹26,000 तक चुका सकते हैं। लेकिन नो-कॉस्ट EMI में वही स्मार्टफोन ₹24,000 में 12 महीनों की किस्तों में मिल सकता है।

बैंक और स्टोर्स पैसा कैसे कमाते हैं?

सिर्फ नाम “नो-कॉस्ट EMI” होने का मतलब यह नहीं कि बैंक नुकसान उठा रहे हैं।

वे अलग-अलग तरीकों से अपनी कमाई करते हैं:

1. व्यापारी छूट या सब्सिडी

अक्सर ब्याज का खर्च खुद रिटेलर या ई-कॉमर्स प्लेटफ़ॉर्म उठाते हैं। ग्राहक को तो प्रोडक्ट सस्ता लगता है, लेकिन स्टोर अपने मुनाफे का हिस्सा कम करता है।

2. प्रोसेसिंग फीस और छुपे हुए चार्ज

कई बार EMI पर कोई ब्याज नहीं दिखता, लेकिन बैंक प्रोसेसिंग फीस, डॉक्यूमेंटेशन चार्ज या GST वसूल कर कमाई कर लेते हैं।

3. MRP में ब्याज शामिल करना

कभी-कभी प्रोडक्ट का दाम पहले ही थोड़ा ज्यादा रखा जाता है। यानी ब्याज को पहले से ही MRP में जोड़ दिया जाता है।

4. कस्टमर रिटेंशन और क्रॉस-सेलिंग

बैंक EMI कार्ड या क्रेडिट कार्ड से ग्राहकों को अपनी सेवाओं से जोड़ते हैं। इसके बाद उन्हें इंश्योरेंस, पर्सनल लोन और अन्य प्रोडक्ट्स बेचने का मौका मिलता है।

क्या यह सच में मुफ्त है?

“नो-कॉस्ट EMI” शब्द थोड़ा भ्रामक हो सकता है। भले ही आपको बिल पर ब्याज न दिखे, लेकिन:

- प्रोसेसिंग फीस या GST के जरिए आपसे पैसे लिए जाते हैं।

- कैश डिस्काउंट छूट सकता है, जो नकद भुगतान करने वालों को मिलता है।

- एक खास कार्ड या बैंक से बंधे रहना पड़ता है।

यानी बाहर से ऑफर फ्री दिखता है, लेकिन अंदर कहीं न कहीं ट्रिक छिपी होती है।

ये भी पढ़ें: HDFC बैंक की UPI सेवाएं रहेंगी 7 Hours बंद

लोग नो-कॉस्ट EMI क्यों चुनते हैं?

फिर भी नो-कॉस्ट EMI लोकप्रिय है क्योंकि:

- यह महंगे सामान को एक साथ पैसे दिए बिना खरीदने का मौका देता है।

- युवाओं और नए नौकरीपेशा लोगों को अपने खर्च मैनेज करने में मदद करता है।

- छोटी-छोटी किश्तें देखकर लोग ज्यादा सहज महसूस करते हैं और खरीदारी का फैसला जल्दी लेते हैं।

नो-कॉस्ट EMI चुनने से पहले क्या ध्यान रखें?

- प्रोसेसिंग फीस और हिडन चार्ज हमेशा पढ़ें।

- EMI चुनने पर कैश डिस्काउंट छूट तो नहीं रहा, यह देखें।

- बजट से बाहर खर्च करने से बचें।

- सिर्फ भरोसेमंद बैंक और प्लेटफॉर्म से ही डील करें।

निष्कर्ष

नो-कॉस्ट EMI असल में एक मार्केटिंग और फाइनेंशियल स्ट्रेटेजी है, न कि कोई मुफ्त तोहफ़ा। ग्राहक को इससे सुविधा तो मिलती है, लेकिन बैंक और स्टोर अपनी कमाई ब्याज छूट, प्रोसेसिंग फीस या कीमत बढ़ाकर निकाल लेते हैं।

अगर आप इसे सही समझकर इस्तेमाल करते हैं, तो यह फायदेमंद है। लेकिन “फ्री” शब्द पर भरोसा करने से पहले पूरी शर्तें पढ़ना और हिसाब लगाना जरूरी है। समझदारी भरी खरीदारी वही है जिसमें आप अपने पैसों का सही उपयोग करें।

khaberbox.com पर पढ़ें ताजा समाचार (हिंदी समाचार), मनोरंजन, खेल, क्रिकेट, राजनीति, धर्म, शिक्षा, बाज़ार और प्रौद्योगिकी से जुड़ी हर खबर। समय पर अपडेट या हिंदी ब्रेकिंग न्यूज के लिए खबर बॉक्स चुनें। अपने समाचार अनुभव को और बेहतर बनाएं।